[Comunicados PNP] La División de Pensiones de la Policía Nacional del Perú informa al personal policial en actividad, disponibilidad, retiro y sobrevivientes sobre precisiones respecto a la información difundida en medios de comunicación acerca de supuestos pagos vinculados al diferencial del 2 %. ⇒DESCARGA AQUÍ⇐

Lee más:

- Constitución Política del Perú [Actualizado]

- Actualizado: Ley Orgánica del Poder Ejecutivo [Ley Nº 29158]

- DL 1133: Establece el ordenamiento definitivo del Régimen de Pensiones del personal militar y policial

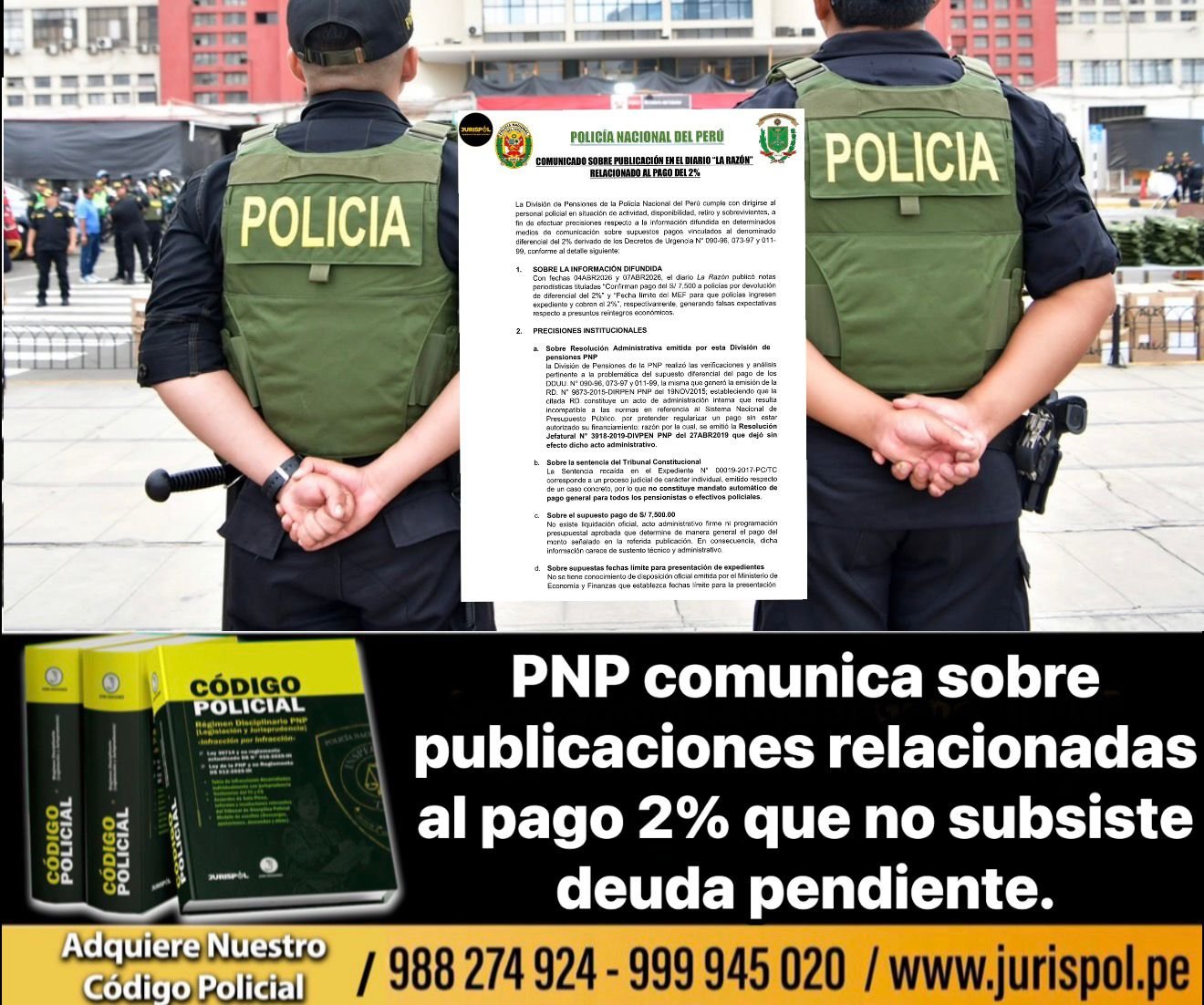

COMUNICADO SOBRE PUBLICACIÓN EN EL DIARIO “LA RAZÓN” RELACIONADO AL PAGO DEL 2%

La División de Pensiones de la Policía Nacional del Perú cumple con dirigirse al personal policial en situación de actividad, disponibilidad, retiro y sobrevivientes, a fin de efectuar precisiones respecto a la información difundida en determinados medios de comunicación sobre supuestos pagos vinculados al denominado diferencial del 2% derivado de los Decretos de Urgencia N° 090-96, 073-97 y 011-99, conforme al detalle siguiente:

1. SOBRE LA INFORMACIÓN DIFUNDIDA

Con fechas 04ABR2026 y 07ABR2026, el diario La Razón publicó notas periodísticas tituladas “Confirman pago del S/ 7,500 a policías por devolución de diferencial del 2%” y “Fecha límite del MEF para que policías ingresen expediente y cobren el 2%”, respectivamente, generando falsas expectativas respecto a presuntos reintegros económicos.

2. PRECISIONES INSTITUCIONALES

a. Sobre Resolución Administrativa emitida por esta División de pensiones PNP

La División de Pensiones de la PNP realizó las verificaciones y análisis pertinente a la problemática del supuesto diferencial del pago de los DDUU. N° 090-96, 073-97 y 011-99, la misma que generó la emisión de la RD. N° 9873-2015-DIRPEN PNP del 19NOV2015; estableciendo que la citada RD constituye un acto de administración interna que resulta incompatible a las normas en referencia al Sistema Nacional de Presupuesto Público, por pretender regularizar un pago sin estar autorizado su financiamiento; razón por la cual, se emitió la Resolución Jefatural N° 3918-2019-DIVPEN PNP del 27ABR2019 que dejó sin efecto dicho acto administrativo.

b. Sobre la sentencia del Tribunal Constitucional

La Sentencia recaída en el Expediente N° 00019-2017-PC/TC corresponde a un proceso judicial de carácter individual, emitido respecto de un caso concreto, por lo que no constituye mandato automático de pago general para todos los pensionistas o efectivos policiales.

c. Sobre el supuesto pago de S/ 7,500.00

No existe liquidación oficial, acto administrativo firme ni programación presupuestal aprobada que determine de manera general el pago del monto señalado en la referida publicación. En consecuencia, dicha información carece de sustento técnico y administrativo.

d. Sobre supuestas fechas límite para presentación de expedientes

No se tiene conocimiento de disposición oficial emitida por el Ministerio de Economía y Finanzas que establezca fechas límite para la presentación de solicitudes relacionadas con dicho concepto. Toda afirmación en sentido contrario carece de respaldo legal, debido a que las solicitudes sobre esta materia vienen siendo presentadas ante la División de Pensiones de la PNP, por pensionistas titulares y sobrevivientes desde el año 2014, tramitándose conforme al procedimiento administrativo correspondiente. Posteriormente, agotada la vía administrativa, algunos administrados acuden al Poder Judicial, donde en diversos casos los órganos jurisdiccionales han emitido pronunciamientos favorables declarando fundado la pretensión, mientras que en otros procesos han declarado improcedente e infundado la pretensión, según la evaluación particular de cada expediente; por lo que, no existe base objetiva para sostener que la sola cercanía de una supuesta fecha de cierre de planillas determine la pérdida automática del derecho o la imposibilidad de formular solicitudes.

e. Sobre la inexistencia de programación de pagos

A la fecha, esta División no ha efectuado programación alguna orientada al pago del diferencial de los Decretos de Urgencia N° 090-96, 073-97 y 011-99; por tanto, no existe relación oficial de beneficiarios ni montos aprobados por dicho concepto.

f. Sobre pronunciamientos del Ministerio de Economía y Finanzas

Mediante Informes N° 239-2018-EF/53.04, de fecha 27JUN2018, y N° 193-2019-EF/50.06, de fecha 02ABR2019, el Ministerio de Economía y Finanzas concluyó que no subsiste deuda pendiente por los conceptos antes mencionados.

Se exhorta al personal policial en situación de actividad, disponibilidad, retiro y sobrevivientes a no dejarse sorprender por información inexacta o carente de sustento oficial; asimismo, toda información relacionada con derechos pensionarios, reintegros, beneficios económicos o trámites administrativos deberá ser verificada únicamente a través de los canales oficiales de la Policía Nacional del Perú y por la División de Pensiones de la PNP.

ANEXO 1

DICTAMEN N° 2266 -2026-SECEJE PNP/DIRBAP -DIVPEN.UNIASJUR.

SEÑOR: CORONEL PNP.

JEFE DE LA DIVISIÓN DE PENSIONES DE LA PNP.

REF. : Pago de diferencial de los DDUU. N° 090-96, 073-97 y 011-99

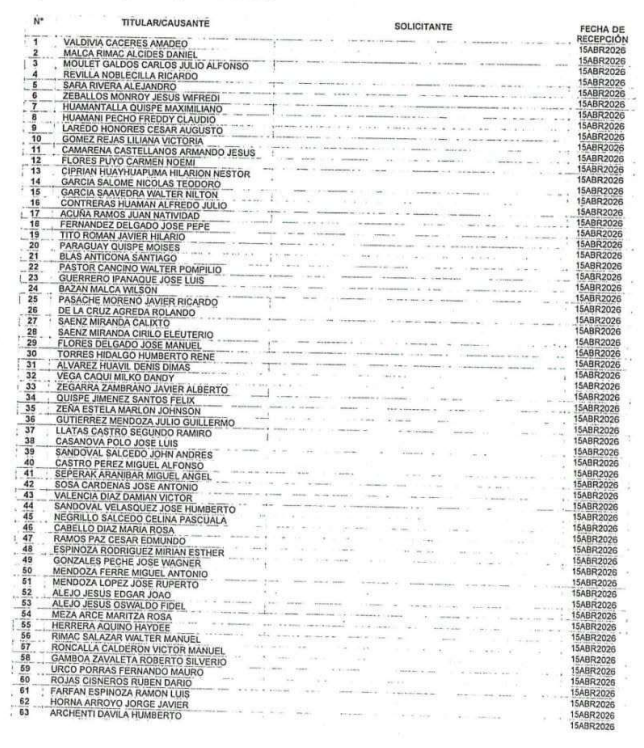

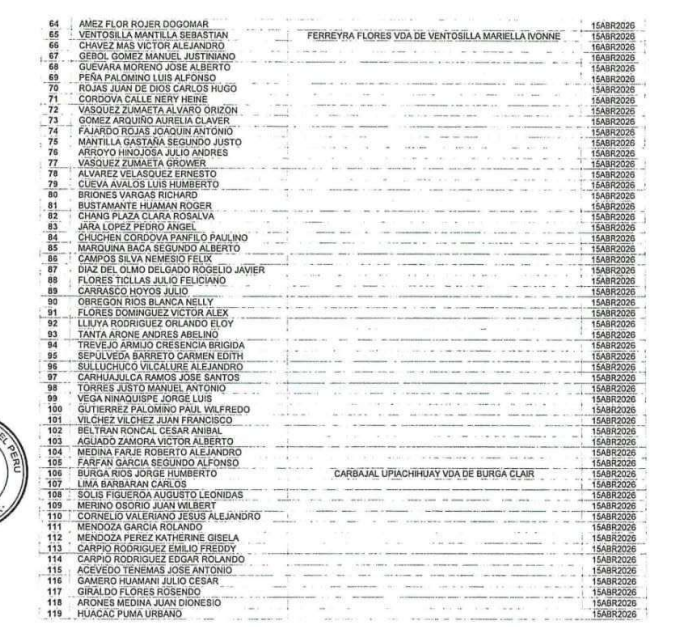

Se recepciona por esta Asesoría Jurídica, para emitir opinión con relación a 119 solicitudes; CONSIDERANDO:

1. Obra como antecedente 119 solicitudes peticionando Hoja de Liquidación de Reintegros pertinente al pago de devengados del 2% de los Decretos de Urgencia N° 090-96, 073-97 y N° 011-99; correspondientes a:

2. Conforme al art. 127° y 155° del TUO de la Ley del Procedimiento Administrativo General aprobado con DS. N° 004-2019-JUS del 25ENE2019, se establece que corresponde la acumulación de solicitudes siempre que los interesados busquen obtener un mismo acto

administrativo; del mismo modo se tiene que los procedimientos administrativos se

desarrollan de modo sencillo y eficaz sin reconocer formas ni momentos procedimentales

rígidos; en consecuencia, procede su acumulación.

3. Al supuesto diferencial de los DDUU N° 090-96, 073-97 y 011-99, se aprecia que:

a. El Ministerio de Economía y Finanzas, mediante el Informe N° 239-2018-EF/53.04 del 27JUN2018, concluyó que:

3.1 La base de cálculo de las bonificaciones especiales, reguladas por los Decretos de Urgencia N°. 090-96, 073-97 y 011-99, no incluyen las bonificaciones establecidas en el Decreto Supremo N° 213-90-EF, correspondientes a bonificación por Riesgo de Vida; Bonificación especial por Calificación y/o Servicio; Bonificación familiar, bonificación por Dedicación Exclusiva; Bonificación Personal; Bonificación por Alta Especialización; Bonificación por Alto Mando; y, Bonificación por Servicio de Calle.

3.2 Los montos pagados al personal policial de la PNP, consignados en las planillas de pago, no son inferiores a los montos determinados para las bonificaciones especiales reguladas por los Decretos de Urgencia N° 090-96, 073-97 y 011-99, por lo que la normatividad vigente ha sido aplicada correctamente y no existe deuda pendiente de pago por las bonificaciones especiales anotadas.

B. Con respecto, tal como se cita en el informe descrito en párrafo anterior, el Ministerio de Economía y Finanzas indica que no existe deuda alguna al respecto, por lo que no existe pago alguno que realizar, dado que estaría afectándose el Tesoro Público sin causa justificada, ya que dicha resolución administrativa, si bien resuelve una regularización de pago por concepto de bonificación especial otorgada mediante los Decretos de Urgencia N° 090-96, 073-97 y 011-99, esta decisión resulta incompatible con el Decreto Legislativo del Sistema Nacional de Presupuesto Público, Decreto Legislativo N° 1440, al colisionar manifiestamente con su artículo 2°, el cual prescribe claramente que, adicionalmente a los principios de la Administración Financiera del Sector Público y los del Derecho Público en lo que resulte aplicable, el Sistema Nacional de Presupuesto Público se rige, entre otros principios, por:

Equilibrio presupuestario: Consiste en que el Presupuesto del Sector Público está constituido por los créditos presupuestarios que representan el equilibrio entre la previsible evolución de los ingresos y los recursos a asignar de conformidad con las políticas públicas de gasto, estando prohibido incluir autorizaciones de gasto sin el financiamiento correspondiente».

Equilibrio fiscal: Consiste en la preservación de la sostenibilidad y responsabilidad fiscal establecidas en la normatividad vigente durante la programación multianual, formulación, aprobación y ejecución de los presupuestos de las entidades públicas».

Especialidad cuantitativa: Consiste en que toda disposición o acto que implique la realización de gastos debe cuantificar su efecto sobre el Presupuesto, de modo que se sujete en forma estricta al crédito presupuestario autorizado a la entidad pública».

Rectoría normativa y operatividad descentralizada: Consiste en que el Sistema Nacional de Presupuesto Público se regula de manera centralizada en lo técnico-normativo, correspondiendo a las entidades el desarrollo del proceso presupuestario».

4. Es de considerar que, conforme lo establece su Principio de Exclusividad en el artículo 2, numeral 2, del Decreto Legislativo N° 1666, es competencia exclusiva y excluyente de la Dirección General de Gestión Fiscal de los Recursos Humanos del Ministerio de Economía y Finanzas (DGGFRH) emitir opinión vinculante en las materias de su competencia; este principio se ratifica en su artículo 9, inciso c), que indica que sus opiniones son de carácter vinculante de manera exclusiva y excluyente en materias de su competencia.

5. Por otro lado, es necesario indicar que la Resolución Directoral N° 9873-2015-DIRPEN PNP, del 19NOV2015, que en su momento resolvió regularizar el supuesto diferencial en la programación de los DDUU N° 090-96, 073-97 y 011-99, conforme lo expuesto por el Ministerio de Economía y Finanzas, se procedió a dejar sin efecto con la Resolución Jefatural N° 3918-2019-DIVPEN PNP, del 27ABR2019.

6. En ese sentido, la División de Pensiones de la PNP no ha realizado programación que ejecute un pago sobre diferencial en la aplicación de los DDUU 090-96, 073-97, razón por la cual no obra liquidación que establezca un posible monto íntegro a favor de los solicitantes; por el motivo de no existir deuda conforme a lo expresado por el Ministerio de Economía y Finanzas.

Por las consideraciones expuestas en el presente dictamen, esta Asesoría Jurídica de la DIVPEN PNP es de OPINIÓN:

Se proceda a notificar, por intermedio de la Unidad de Trámite Documentario de la DIVPEN PNP, a los peticionantes descritos en el acápite 1° del presente dictamen, indicando que, conforme a lo opinado por el Ministerio de Economía y Finanzas, no existe deuda o pago de reintegro de los DDUU N° 090-96, N° 073-97 y N° 011-99, conforme al acápite 3 y 4 del presente, careciendo de sustento legal lo peticionado.

⇒DESCARGA AQUÍ⇐ «Comunicado sobre publicación en el diario “La Razón” relacionado al pago del 2 %»

⇒DESCARGA AQUÍ⇐ «DICTAMEN N° 2266 -2026-SECEJE PNP/DIRBAP -DIVPEN.UNIASJUR.»