[Directivas PNP] Se comparte la Directiva N° 06-25-DPNP-2002 «Directiva que establece normas y procedimientos para la rendición de cuentas de asignaciones presupuestales de la PNP» ⇒DESCARGA AQUÍ⇐

Lee también:

- Constitución Política del Perú [Actualizado]

- D.L. 1267: Ley de la Policía Nacional del Perú [Actualizado]

- Actualizado: Nuevo Reglamento del DL 1267, Ley de la PNP [DS 012-2025-IN]

- Directiva para el pago y rendición de cuentas de viáticos por comisión de servicio y cambios PNP

- DL 1132: Aprueba la nueva estructura de ingresos aplicables al personal militar de las FFAA y policial de la PNP

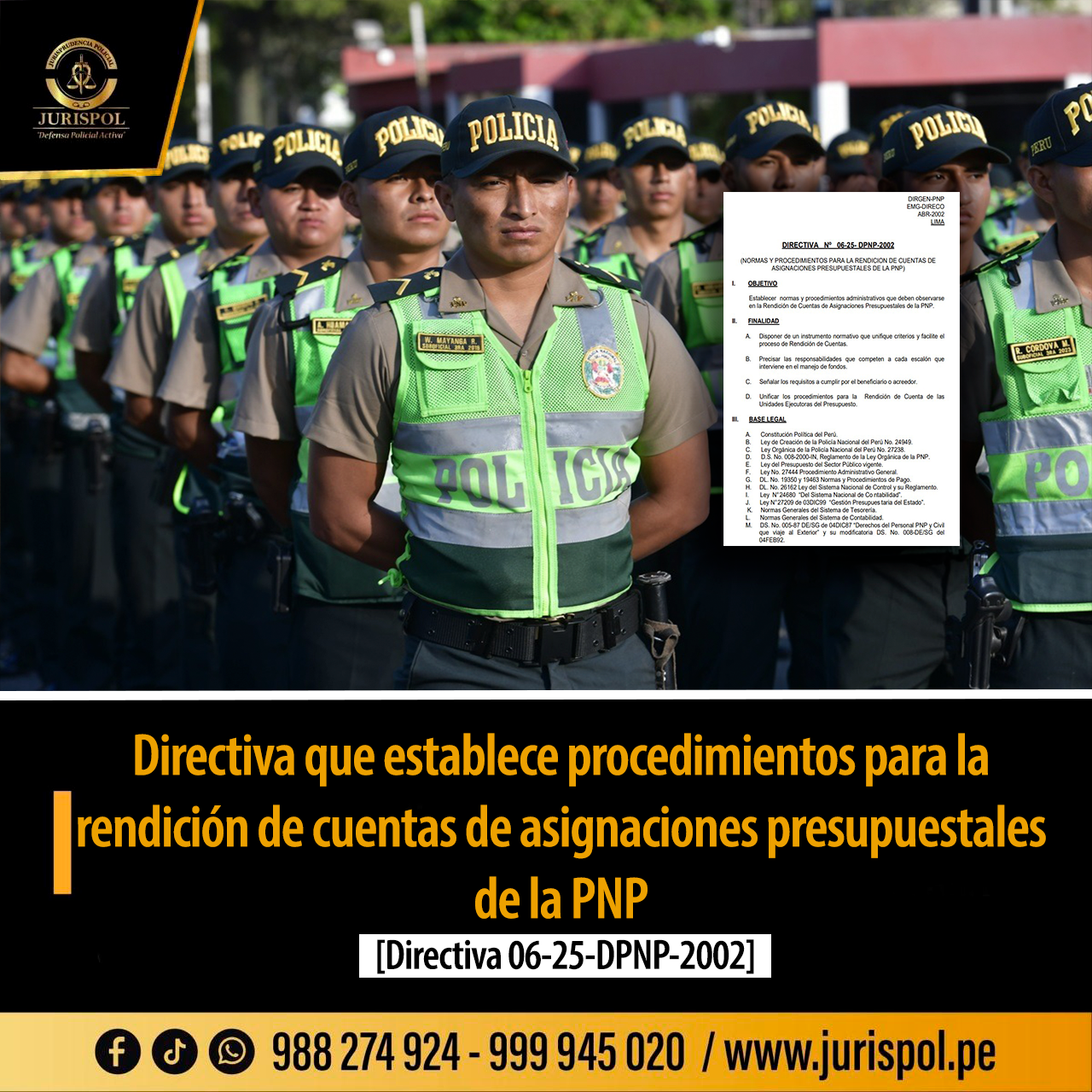

DIRECTIVA QUE ESTABLECE NORMAS Y PROCEDIMIENTOS PARA LA RENDICIÓN DE CUENTAS DE ASIGNACIONES PRESUPUESTALES DE LA PNP

DIRECTIVA N° 06-25-DPNP-2002

1. OBJETIVO

Establecer normas y procedimientos administrativos que deben observarse en la Rendición de Cuentas de Asignaciones Presupuestales de la PNP.

II. FINALIDAD

A. Disponer de un instrumento normativo que unifique criterios y facilite el proceso de Rendición de Cuentas.

B. Precisar las responsabilidades que competen a cada escalón que interviene en el manejo de fondos.

C. Señalar los requisitos a cumplir por el beneficiario o acreedor.

D. Unificar los procedimientos de la Rendición de Cuenta de las Unidades Ejecutoras del Presupuesto.

III. BASE LEGAL

A. Constitución Política del Perú. [Clic aquí]

B. Ley de Creación de la Policía Nacional del Perú No. 24949. [Clic aquí]

C. Ley Orgánica de la Policía Nacional del Perú No. 27238.

D. D.S. No. 008-2000-IN, Reglamento de la Ley Orgánica de la PNP.

E. Ley del Presupuesto del Sector Público vigente.

F. Ley No. 27444 Procedimiento Administrativo General.[Clic aquí]

G. DL. No. 19350 y 19463 Normas y Procedimientos de Pago.

H. DL. No. 26162 Ley del Sistema Nacional de Control y su Reglamento.

I. Ley N°24680 «Del Sistema Nacional de Contabilidad».

J. Ley N°27209 de 03DIC99 «Gestión Presupuestaria del Estado».

K. Normas Generales del Sistema de Tesorería.

L. Normas Generales del Sistema de Contabilidad.

M.DS. No. 005-87 DE/SG de 04DIC87 «Derechos del Personal PNP y Civil que viaje al Exterior» y su modificatoria DS. No. 008-DE/SG del 04FEB92.

N. DS. N° 294-86-EF de 29AGO86 y su modificatoria DS. N° 046-DE/EP de 040CT90 Viajes dentro del país.

O. RM. N° 0306-92-IN/PNP del 17MAR92 «Reglamento del Sistema Normativo».

P. RD No.047-99-EF/76.01 del 17DIC99 «Aprueban Directiva para la Aprobación, Ejecución y Control del Proceso Presupuestario del Sector Público».

Q. RC. No. 072-98-CG del 02JUL98 «Aprueban normas técnicas de control interno para el Sector Público».

R. Resolución de Superintendencia N° 007-99/SUN AT, que aprueba el Reglamento de Comprobantes de Pago y su Modificatoria.

IV. ALCANCE

La presente Directiva es de aplicación obligatoria a las Unidades, Dependencias y Personal PNP; así como de entidades extra-institucionales, que reciben subvenciones sociales de la PNP y de otras instituciones que tengan relación directa y con los derechos y beneficios del personal PNP.

V. SITUACIÓN

La Directiva No. 020-89-DG-PNP establecía el procedimiento a observar en la Rendición de Cuentas y que por razones de modificación normativa motiva su actualización.

VI.DISPOSICIONES GENERALES

La Ejecución del Presupuesto de la PNP, se llevará a cabo de conformidad a lo establecido, en la Ley No. 27209- Ley de Gestión Presupuestaria del Estado, Ley Anual de Presupuesto, Directiva Anual de la Dirección General del Tesoro Público y de la Dirección Nacional del Presupuesto Público, entre otras normas relacionadas con la ejecución presupuestal; reconocen como documentos sustentatorios de gastos, los siguientes:

- Factura, Boleta de Venta u otros Comprobantes de Pago reconocidos por la SUNAT.

- Planilla Única de Pagos de Haberes y Pensiones.

- Documento oficial emitido por autoridad competente que autorice el desempeño de comisiones de servicios.

- Resolución del Fondo para Pagos en Efectivo o del Fondo Fijo para Caja Chica, o en su caso, la Rendición de Cuenta de dichos fondos, para efectos de su renovación.

- El documento oficial que sustente el desembolso para atender gastos sin contraprestación inmediata o directa.

- Documentos sustentatorios en transferencias al Sector Privado señalados en el Art. N° 49 de la Ley 27209 Ley de Gestión Presupuestaria del Estado.

- Documentos relacionados con el otorgamiento de derechos y beneficios (sepelio y luto, sueldo de cesación, compensación por tiempo de servicio, cambio de residencia, viaje al exterior por diversas causales, entre otros).

- Valorización de Estudios y Obras.

- Transferencias por Encargo.

- Documentos relacionados por Carburantes y Lubricantes

- Declaración Jurada, excepcionalmente y por razones justificadas, en caso de no existir ninguno de los documentos mencionados.

- Otros documentos permitidos por la normatividad vigente.

VII. DISPOSICIONES ESPECÍFICAS

A. Planilla de Haberes y Pensiones

Los pagadores de las Unidades de la PNP, con la supervisión de los Jefes de las mismas, rendirán cuenta a la DIRECO PNP, dentro de los 30 días de recibido la documentación en la forma siguiente:

- Adjuntarán a la planilla de pago, el manifiesto de Caja (Ver anexo No. 01) y el Acta del Consejo de Administración (Ver anexo No.02).

Este Consejo estará integrada por:

Presidente: Jefe de las Unidades PNP o quién haga sus veces.

Vocal : Jefe de la Oficina de Administración de las Unidades PNP.

Secretario: Oficial Pagador.

Asesor : Contador si lo hubiere.

- Debiendo cada Unidad PNP mediante la Oficina de Administración consignar bajo responsabilidad las novedades sobre la Situación del Personal (Abandono de Destino, Disponibilidad, Desaparecidos, Fallecido y otros); devolviendo las liquidaciones de pago con una relación nominal del Personal incurso, especificando el motivo de la devolución.

- La Planilla debe estar firmada por cada titular o quien lo represente con Carta Poder legalizada vigente.

- La Planilla adicional se utilizará solo en los casos excepcionales con el visado del Jefe de la Unidad PNP correspondiente.

- Las Unidades Pagadoras de Lima y Provincias devolverán las Planillas de Pago originales debidamente legajadas y cocidas, con la documentación sustentatoria a la DIRECO-PNP donde se recepcionarán, verificarán, consolidarán y remitirán al Archivo Central DIRECO-PNP a disposición de los Órganos de Control.

- Para los Jefes de las Unidades Pagadoras de Lima y Provincias, verificarán la última hoja de las Planillas, donde deberá tener la firma de los integrantes del Consejo de Administración, adjuntando manifiesto de Caja y remitiéndole con oficio a la DIRECO-PNP.

B. De Bienes y Servicios

1. La Rendición de Cuenta por los conceptos de: Gastos de Funcionamiento, Fondos para pagos en Efectivo, Tarifas de Servicio Público, Carburantes y Lubricantes, Proveedores y otros, son de responsabilidad de los Jefes de las Unidades Pagadoras, debiéndose consignar en cada Rendición de Cuenta, el documento que dio origen al gasto según sea el caso (oficio, Comprobante de Pago, número de cheque, etc.).

2. La Pagaduría de Bienes y Servicios de la DIRECO PNP controlará que las Rendiciones de Cuentas estén debidamente documentadas, sustentadas y presentadas en el plazo máximo de 30 días calendario por parte del beneficiario.

3. Las Rendiciones de Cuentas por «Comisión del Servicio» dentro del Territorio Nacional estarán sustentadas por los siguientes documentos:

- Papeleta original de Comisión controlado en DIRPER-PNP y en las Unidades Policiales que es motivo de la Comisión de Servicio.

- Planilla de IGV.

- Boletos de pasaje y/o declaración jurada.

Asimismo, la Rendición de Cuentas por los conceptos de Cambio de Colocación y Cambio de Residencia será sustentada por:

- Papeleta de depósito al Banco de la Nación.

- Oficio al Banco de la Nación, adjuntando cheque(s) y disquete.

- Reporte de consistencia bancaria.

4. El Personal PNP que viaje en Comisión del Servicio dentro del territorio, deberá presentar su rendición de cuentas en plazo máximo de 30 días terminada la misma, bajo responsabilidad disciplinaria.

En caso de incumplimiento y, considerando que cada pagador es responsable de verificar la Rendición de Cuentas de los pagos que efectúa, deberá notificar a la Unidad donde presta servicios el Personal PNP involucrado, dando cuenta a la Inspectoría DIRECO PNP, para las acciones correctivas pertinentes. (Ver modelo de formato adjunto- Anexo No. 04)

5. Para los casos del Personal PNP y Civil que viajen al exterior por:

- Misión Diplomática.

- Misión de Estudios.

- Evacuación, Hospitalización y Tratamiento.

- Comisión de Servicio.

El Personal PNP comprendido en las situaciones descritas, deberán presentar a su retorno:

- Constancia de recepción del importe recibido por concepto de remuneración.

- Declaración Jurada para los casos de Gastos de Funcionamiento, Estadía, Alojamiento y Otros.

C. Vigilancia de las Cuentas de Tele-ahorro

Para los casos en que la DIRPER PNP y/o Jefes de las Unidades informen a la DIRECO-PNP sobre situaciones irregulares que incurra el Personal Policial y Civil PNP; y con el objeto de evitar cobros indebidos de Remuneraciones; tales como:

- Abandono de Destino.

- Pase a la Situación de Disponibilidad y Retiro por causales contempladas en normas establecidas.

- Fallecimiento.

- Cese Temporal sin goce de haberes (EECC PNP) Se efectuará la Vigilancia de las Cuentas Tele-ahorro/ Banco de la Nación, solamente al personal fallecido hasta determinar su Situación, para los otros casos, la Sección de Percibos y Descuentos de la DIRECO-PNP, se encargará de efectuar la recuperación de lo cobrado indebidamente.

D. De las Reversiones al Tesoro y Devoluciones de Fondos

1. En el caso de existir saldos no utilizados, los cuales correspondan revertirse al Tesoro Público: cada Unidad Ejecutora será responsable de efectuar la reversión respectiva en el plazo de 48 horas de su existencia como tal.

Cuando la reversión al Tesoro Público debe efectuaría la DIRECO PNP, la Unidad Pagadora remitirá a ésta el importe en Cheque de Gerencia a favor del Tesoro Público, para su depósito en el mismo plazo de 48 horas a partir de su recepción.

2. Asimismo, de existir importes pendientes de pago los mismos que no correspondan ser revertidos al Tesoro Público, éstos deberán ser devueltos en plazo máximo de 30 días por las Unidades Pagadoras a la DIRECO PNP, mediante giro bancario a favor del Director de Economía PNP para su custodia.

E. Transferencias de Pagos a la OGA-MIN

La Unidad Ejecutora 002-DIRECO-PNP, realiza transferencias al Pliego Presupuestal (Unidad Ejecutora 001-OGA-MIN) de acuerdo a los Recursos Asignados en el Calendario de Compromisos Mensuales, mediante Resolución Ministerial que autoriza dicha transferencia.

F. Recuperación por Cobros Indebidos de Remuneraciones

Se realiza las siguientes acciones:

- Verificado el cobro indebido, se notificará al Personal PNP incurso, para que firme ó remita firmado (para personal de Provincias) una constancia de autorización para efectuar el retiro de lo abonado indebidamente.

- Se formulará un Informe respectivo.

- Se remitirá un oficio al Banco de la Nación, solicitando se emita un cheque de Gerencia por el monto cobrado indebidamente para que sea revertido al Tesoro Público ó transferido a otra cuenta.

- Se anexará la constancia de autorización.

G. Anulación de Cheques

Se anulan en el siguiente caso:

- Vencimiento a la fecha de emisión.

H. DE LAS RESPONSABILIDADES

1. Son responsables de la Rendición de Cuenta por concepto de Haberes y Pensiones, los Jefes de las Unidades Pagadoras de la Unidad Policial.

2. La Pagaduría Bienes y Servicios y otros Presupuestales conjuntamente con sus pagadores que efectúen pagos por dichos conceptos son responsables de que los Comprobantes de pago estén premunidos en la documentación sustentatoria del gasto así como la subsanación de los Comprobantes de Pago observados por los Órganos de Control de ser el caso.

3. La oficina de Archivo e Informes de la DIRECO-PNP, es responsable de mantener los Comprobantes de Pagos y Planillas, debidamente registrados, organizados y archivados cronológicamente durante el tiempo que establece los dispositivos legales según la naturaleza del documento, manteniendo dicha documentación a disposición de los Órganos de Control y facilitando la información que se requiera.

I. SUPERVISIÓN Y CONTROL

1. La Inspectoría General de la PNP y las Inspectorías Regionales, así como los Órganos de Control de cada Unidad PNP, verificarán el cumplimiento de lo dispuesto en la presente Directiva a Nivel Nacional.

2. La Inspectoría de la DIRECO-PNP verificará el cumplimiento de lo establecido en la presente Directiva, previa coordinación con las Direcciones a nivel nacional, y de ser el caso; con los Órganos Superiores de Control.

VIII. DISPOSICIONES COMPLEMENTARIAS

La DIRECO-PNP, se encargará de actualizar la presente Directiva, en concordancia con las disposiciones legales emanadas por los órganos rectores de los sistemas Presupuestario, Administrativo y de Control.

ANEXOS

01. 01. Manifiesto de Caja De[Descarga aquí el formato en Word]

02. 02. Acta [Descarga aquí el formato en Word]

03. 03. Declaración Jurada [Descarga aquí el formato en Word]

04. 04. Planilla de IGV por Comisión del Servicio [Descarga aquí el formato en Word]

05. 05. Definición de Términos

DISTRIBUCIÓN

DGPNP…………… 03

EMG.PNP……….. 05

IG.PNP……………. 01

DIRECCIONES… 22

RR.PNP………….. 13

FPNP……………… 02

ARCHIVO……….. 02/48

ANEXO N°05

DEFINICIÓN DE TÉRMINOS

ACTIVIDAD. Es el conjunto de tareas necesarias para mantener, en forma permanente y continua, la operatividad de la acción de gobierno.

AUSTERIDAD. Es el período en el cual por razones de economía se deben de deducir en gastos a su mínima expresión, efectuándose lo más indispensable.

ASIGNACION JUDICIAL.- Descuento obligatorio que se realiza a personal PNP, en cumplimiento a un mandato Judicial competente en el ámbito nacional.

ASIGNACION VOLUNTARIA.- Descuento que se efectúa al personal PNP que en forma voluntaria solicitan a la DIRECO-PNP previa calificación en el porcentaje que desea asignar.

AÑO FISCAL.- Es el que fija la Ley y reglamentos de contabilidad para el cierre del ejercicio financiero del estado.

BALANCE.- Palabra que expresa la idea de equilibrio e igualdad entre dos términos, se relaciona instantáneamente con el cierre del ejercicio anual.

BALANCE GENERAL.- Estado financiero que presenta a una fecha determinada las fuentes de las cuales se ha obtenido los fondos que se usan en las operaciones de una empresa, así como los bienes y derechos en que están invertidos dichos fondos.

CONTROL ADMINISTRATIVO. Es la acción de evaluar el conjunto de actividades que se realizan en el sistema completo de la organización política, normas y procedimientos utilizados con el fin de lograr la mayor eficiencia y eficacia en el cumplimiento de los objetivos y responsabilidades de cada uno.

CHEQUE.- Medio de pago. Orden de pago girado por el titular de una cuenta corriente bancaria contra el banco en que se encuentra abierta esta.

CODIFICACION.- Número o símbolos distintivo que se anota en una cuenta, asiento, factura.

COMPROBANTE.- u otro registro o documento, que sirve como medio o índice para distinguir una clase de partidas de otras.

COMISION DEL SERVICIO.- Es la acción administrativa del personal, mediante la cual a un trabajador nombrado o contratado se le encomienda una labor específica fuera de su cede de trabajo.

CONCILIACION.- Este término significa poner de acuerdo o establecer la relación exacta entre dos conceptos interrelacionados.

CRONOGRAMA.- Gráfico con cuadros donde se expresan las relaciones de actividades programadas de un Plan ya establecido, figurando, además los responsables de la actividad y del tiempo que deben ejecutarse dichas actividades.

CUADRO DE ASIGNACION DE PERSONAL (CAP).- Es un documento técnico

normativo de gestión institucional que contiene los cargos necesarios que la alta dirección institucional prevé como necesario para el normal funcionamiento de una entidad sobre la base de la estructura de la organización vigente.

DESCUENTOS.- Reducción practicada habitualmente sobre el precio corriente de venta, debido a consideraciones tales como, volumen de venta, condiciones de pago, prestigio, calidad del cliente, ubicación geográfica.

DEVENGADO.- Pagos de ejercicios anteriores.

FINANCIAMIENTO.- Con operaciones oficiales de crédito interno y externo.

GRATIFICACIONES POR 25 Y 30 AÑOS.- Pago de dos o tres sueldos al personal

PNP que ha prestado servicios por 25 y 30 años al estado por única vez.

GRUPO GENERICO DEL GASTO.- Agrupa los gastos según su objeto, de acuerdo a determinadas características comunes.

INVENTARIO.– Relación detallada de los componentes del activo, pasivo y patrimonio de una empresa a una fecha determinada.

MALVERSACION.- Se da cuando un empleado público teniendo a su cargo caudales, efectos o bienes del estado, le da una aplicación única distinta de la señalada por las Leyes.

META.- Termino señalado a una carrera, propósito, finalidad.

OPINION LEGAL.- Parecer emitido por u profesional del derecho, sobre determinado asunto jurídico o interpretativo de la ley.

ORGANIGRAMA.- Es la representación gráfico de la estructura orgánica de una institución o entidad. El organigrama como documento formal reflejara la estructura administrativa escogida y la interrelación funcional entre sus componentes. Se le conoce también como cartas o gráficos de la organización.

PRESUPUESTO FISCAL.- Estado contable que expresa en termino monetarios los ingresos posibles y los egresos autorizados.

PRESUPUESTO.- Es el proceso a través del cual se elabora, expresa, aprueba, coordina la ejecución y evalúa la parte del programa de un Ministerio, organismo autónomo o empresa publica de un sector económico o social, o de una gestión que implica transacciones financieras para el período presupuestario, que generalmente es de un año.

PROYECTO.- Es el conjunto de operaciones limitadas en tiempo, de los cuales resulta un producto final (metas presupuestarias), que concierne a la expansión de la acción de gobierno.

PROYECTOS Y ACTIVIDADES.- Representan al conjunto de acciones destinados a la materialización de las metas trazados basándose en los objetivos contemplados en los Programas y Sub- programas, constituyéndose en instrumentos efectivos para la realización de los mismos.

REASIGNACION DE PERSONAL.- Es la acción de administración de personal mediante la cual se autoriza el pase de un servidor estable de la administración pública como indemnización al cesar en sus funciones, en relación con el tiempo de servicios laborados en jornada legal de trabajo, el que en ningún caso excederá el equivalente a 30 años de servicios.

RESOLUCION.- Decretos, providencias, autos o fallos dictados por las autoridades administrativas o judiciales.

REINTEGRO DE PENSIONES.- Es el reintegro que se le efectúa al personal PNP sobreviviente o orfandad.

SALDO.- Diferencia entre el debe y él haber.

SUBSIDIO.- Transferencia que se otorga a las empresas privadas y/o públicas con el fin de favorecer vía precios, a los consumidores y/o productores.

UNIDAD PRESUPUESTARIA.- Es el nivel en que se fijan las metas y se asignen los recursos necesarios para alcanzarlos. Representada la unidad básica del presupuesto aprobado. La evaluación de la ejecución del presupuesto se realiza también a este nivel.