[Cartilla Temática PNP] Mediante La Dirección de Asesoría jurídica de la PNP, el 22AGO2024, oficializó la elaboración y difusión de la CARTILLA TEMÁTICA 428-2024, «Sistema Nacional de Contabilidad»; como herramienta técnica y especializada de carácter jurídico para el empoderamiento del servicio policial. ⇒DESCARGA AQUÍ⇐

Lee más:

- DL. 1267: Ley de la Policía Nacional del Perú [Actualizado]

- Reglamento del DL 1267, Ley de la PNP [DS 012-2025-IN]

- Cuadro de organización y cuadro de personal de oficiales de la PNP como instrumentos de gestión administrativa para la asignación de cargos en la institución Policial [RCG 1070-2025-CG PNP/SECEJE-DIRREHUM]

Sistema Nacional de Contabilidad

SISTEMA NACIONAL DE CONTABILIDAD

1. DECRETO LEGISLATIVO N° 1438, D.LEG. DEL SISTEMA NACIONAL DE CONTABILIDAD

CAPÍTULO II ÁMBITO INSTITUCIONAL

Artículo 4.- Sistema Nacional de Contabilidad

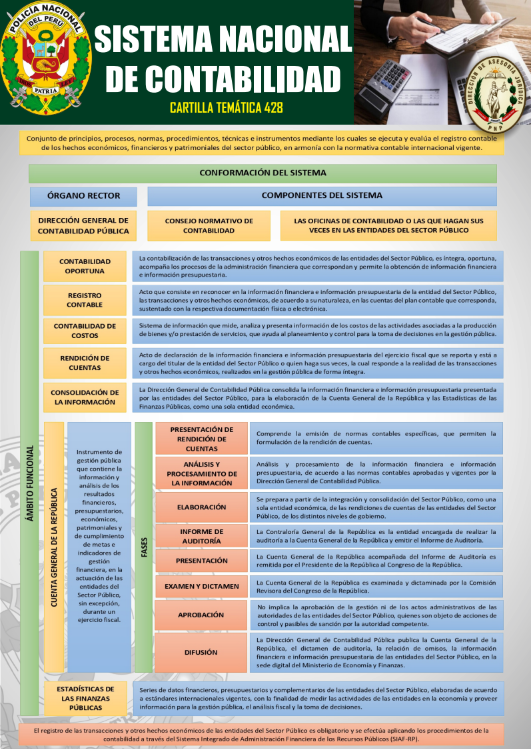

4.1. El Sistema Nacional de Contabilidad es el conjunto de principios, procesos, normas, procedimientos, técnicas e instrumentos mediante los cuales se ejecuta y evalúa el registro contable de los hechos económicos, financieros y patrimoniales del sector público, en armonía con la normativa contable internacional vigente.

4.2. El Sistema Nacional de Contabilidad ene por finalidad regular la elaboración de los estados financieros de las entidades públicas, sin excepción, así como su integración y consolidación en la Cuenta General de la República, por niveles de gobierno, empresas públicas y la seguridad social.

4.3. El marco para la preparación de la información financiera en las entidades del Sector Público son las Normas Internacionales de Contabilidad del Sector Público, excepto en aquellas entidades a las que, por su naturaleza y características operativas, les aplique un marco distinto. Estos marcos son adoptados conforme a las disposiciones que establezca la Dirección General de Contabilidad Pública.

4.4. Las entidades del sector privado preparan y presentan los estados financieros, de conformidad con las Normas Internacionales de Información Financiera aprobadas por el Consejo Normativo de Contabilidad, excepto aquellas entidades a las que, por su naturaleza y otras características operativas, les aplique un marco distinto.

4.5. El Sistema Nacional de Contabilidad está conformado:

1. La Dirección General de Contabilidad Pública.

2. El Consejo Normativo de Contabilidad.

3. Las Oficinas de Contabilidad o las que hagan sus veces en las entidades del Sector Público.

4.6. El Sistema Nacional de Contabilidad se rige por el Decreto Legislativo y sus normas complementarias.

Artículo 5.- Dirección General de Contabilidad Pública

5.1. La Dirección General de Contabilidad Pública del Ministerio de Economía y Finanzas es el ente rector del Sistema Nacional de Contabilidad. Ejerce sus atribuciones y su vinculación con los conformantes del Sistema y de la Administración Financiera del Sector Público, según las normas que la regulan.

5.2. Son funciones de la Dirección General de Contabilidad Pública:

1. Ejercer la máxima autoridad técnico-normativa del Sistema Nacional de Contabilidad, dictando las normas relacionadas con su ámbito de competencia y vinculándose con las Oficinas de Contabilidad o las que hagan sus veces en las entidades del Sector Público.

2. Emir normas y procedimientos de contabilidad que deben regir en las entidades del Sector Público.

3. Programar, dirigir, coordinar y supervisar la aplicación de la normativa de los procesos contables que componen el Sistema Nacional de Contabilidad.

4. Aprobar la composición de la estructura de la Cuenta General de la República, de acuerdo a los estándares internacionales vigentes.

5. Elaborar la Cuenta General de la República y las Estadísticas de las Finanzas Públicas, procesando las rendiciones de cuentas remidas por las entidades del Sector Público, de acuerdo a estándares internacionales vigentes.

6. Conducir y promover la articulación del Sistema Nacional de Contabilidad.

7. Interpretar las normas contables emitidas y absolver consultas en materia de su competencia, con carácter vinculante.

8. Disponer los plazos para suscribir y/o presentar la rendición de cuentas de acuerdo a los medios digitales establecidos.

9. Opinar en materia contable respecto de los proyectos de dispositivos legales.

10. Mantener actualizada y sistematizada la normativa del Sistema Nacional de Contabilidad.

11. Promover la investigación contable de los hechos económicos, surgidos de la gestión de los recursos públicos, que contribuya al desarrollo de las normas del Sistema Nacional de Contabilidad.

12. Aprobar los estatutos de los Colegios de Contadores Públicos, oficializar eventos relacionados con la contabilidad que organicen la Junta de Decanos de Colegios de Contadores Públicos del Perú y sus Colegios de Contadores Públicos Departamentales.

13. Desarrollar y promover acciones de capacitación y certificación, a los profesionales contables, que brindan servicios en las Oficinas de Contabilidad o las que hagan sus veces en las entidades del Sector Público.

[CONTINÚA]