[Cartilla Temática PNP] Mediante La Dirección de Asesoría jurídica de la PNP, el 14JUN2024 , oficializó la elaboración y difusión de la CARTILLA TEMÁTICA 400-2024, «Medidas de Seguridad para los Usuarios de Tarjeta de Crédito y Débito»; como herramienta técnica y especializada de carácter jurídico para el empoderamiento del servicio policial. ⇒DESCARGA AQUÍ⇐

Lee más:

- DL. 1267: Ley de la Policía Nacional del Perú [Actualizado]

- Reglamento del DL 1267, Ley de la PNP [DS 012-2025-IN]

- Actualizado 2026: Código Penal Peruano [Decreto Legislativo 635]

Medidas de Seguridad para los Usuarios de Tarjeta de Crédito y Débito

Base Legal:

- Resolución SBS 6523-2013, Reglamento de tarjetas de crédito.

MEDIDAS DE SEGURIDAD PARA LOS USUARIOS DE TARJETAS DE CRÉDITO Y DÉBITO

I. TARJETA DE CRÉDITO Y DÉBITO

1. RESOLUCIÓN SBS N° 6523-2013, REGLAMENTO DE TARJETAS DE CRÉDITO

Artículo 3.- Tarjeta de crédito

La tarjeta de crédito es un instrumento de pago que puede tener soporte físico o representación electrónica o digital y que está asociado a una (1) línea de crédito, otorgada por la empresa emisora. De acuerdo con lo establecido en el respectivo contrato, a través de la tarjeta de crédito, el titular (o usuario) puede realizar el pago por bienes, servicios u obligaciones, así como hacer uso de los servicios adicionales conforme a lo establecido en este reglamento.

Artículo 4.- Tarjeta de débito

La tarjeta de débito es un instrumento de pago que puede tener soporte físico o representación electrónica o digital, que permite realizar operaciones con cargo a depósitos previamente constituidos en la empresa emisora. A través de la tarjeta de débito el titular puede realizar el pago de bienes, servicios u obligaciones, efectuar el retiro de efectivo o realizar transferencias, a través de los canales puestos a disposición por la empresa emisora u otros servicios asociados, dentro de los límites y condiciones pactados.

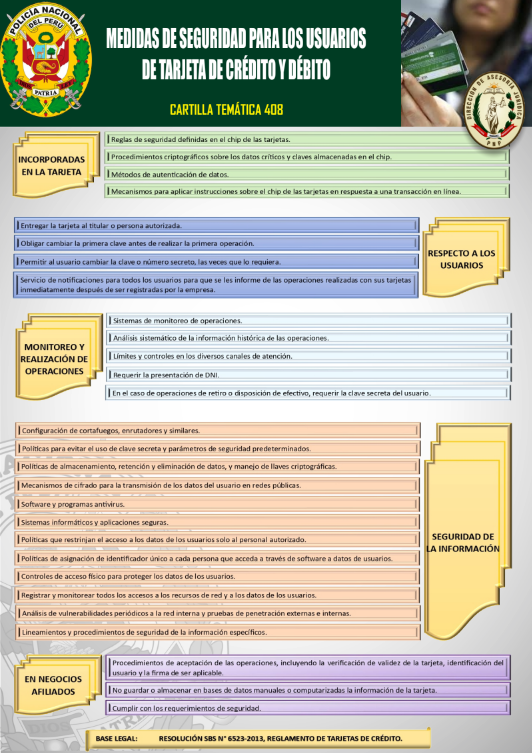

II. MEDIDAS DE SEGURIDAD

1. RESOLUCIÓN SBS N° 6523-2013, REGLAMENTO DE TARJETAS DE CRÉDITO

Artículo 15.- Medidas de seguridad incorporadas en las tarjetas

Las tarjetas deberán contar con un circuito integrado o chip que permita almacenar y procesar la información del usuario y sus operaciones, cumpliendo estándares internacionales de interoperabilidad para el uso y verificación de las tarjetas, así como para la autenticación de pagos; para lo cual deberá cumplirse como mínimo con los requisitos de seguridad establecidos en el estándar EMV, emitido por EMVCo. Al respecto, las empresas deberán aplicar, entre otras, las siguientes medidas:

1. Reglas de seguridad definidas en el chip de las tarjetas, que deben ser utilizadas para verificar la autenticidad de la tarjeta, validar la identidad del usuario mediante el uso de una clave o firma u otros mecanismos de autenticación.

2. Aplicar procedimientos criptográficos sobre los datos críticos y claves almacenadas en el chip de las tarjetas, así como sobre aquellos existentes en los mensajes intercambiados entre las tarjetas, los terminales de punto de venta, los cajeros automáticos y las empresas emisoras.

3. En caso las empresas emisoras permitan la autorización de operaciones fuera de línea, deben aplicar un método de autenticación de datos que brinde adecuadas condiciones de seguridad, sin afectar la calidad y el rendimiento del servicio provisto al usuario. Dichas operaciones se realizarán conforme a los límites y condiciones pactadas con el cliente, que incluirán por ejemplo límites al número de operaciones consecutivas procesadas fuera de línea.

4. Disponer de mecanismos para aplicar instrucciones sobre el chip de las tarjetas en respuesta a una transacción en línea, a fin de modificar los límites establecidos según perfiles de riesgo, así como bloquear o deshabilitar aquellas tarjetas que hayan sido extraviadas o sustraídas.

El procesamiento de transacciones en línea haciendo uso del chip de las tarjetas u otros mecanismos debe incluir como mínimo la solicitud de autorización realizada, la respuesta a la solicitud, la cual debe ser generada desde el sistema autorizador de la empresa, así como la indicación de haber aprobado o declinado la transacción generada; ello salvo en caso de excepción previsto contractualmente, donde corresponda la aprobación a la marca. Cuando la operación sea realizada haciendo uso del chip u otro mecanismo sin contacto, la autenticación de la tarjeta debe utilizar criptografía dinámica, de manera que pueda verificarse que no hubo alteración de la transacción entre la tarjeta y el terminal. Cuando se utilice otro soporte distinto a la tarjeta sica, además de asegurar mecanismos de autenticación, debe evitar exponer el número de la tarjeta.

[CONTINÚA]

⇒DESCARGA AQUÍ⇐ «Medidas de Seguridad para los Usuarios de Tarjeta de Crédito y Débito».